ライフプランコラム 住宅購入とライフプラン

相談のきっかけは住宅購入

当事務所でライフプラン相談をされるきっかけで一番多いのが住宅購入です。すでにいくつか物件を見ていて欲しい物件がある方、近いうちに住宅を購入したいけれども資金的に不安がある方、住宅購入の段階としてはさまざまですがある程度住宅購入を心に決めている方がほとんどでした。

ライフプラン相談のきっかけとしては、子どもの教育費、退職、転職などもありますが、住宅購入が一番多いのは、金額が最も大きいからだと思います。

自分たちが買える金額の目安を知っておく

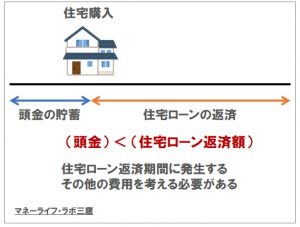

住宅購入は難しいものです。欲しいときにお店に行って購入できるものではありません。欲しい物件が出たときには他の人も同じように考えている場合も多く、先着順となりチャンスを逃すこともあります。物件価格が高額なため一般には住宅ローンを組むことになりますが、そうすると自己資金と住宅ローンのバランスを考えなければなりません。早く申し込みをしたいけど、住宅ローンの負担も考えて・・・となるとなかなか決断できないものです。

しかしながら、とりあえず申し込むという考え方は危険です。一度手に入ると思ったものを、将来の負担が大変だからといってすぐに手放す気にはならないでしょう。「日頃の節約をすれば大丈夫」、「ボーナスがあるよ」などと理由を考えてそのまま購入に進むことになりかねません。購入すると毎月の住宅ローンの返済が始まりますし、いざ売ろうとしても購入時と同じ価格で売れるケースは少ないでしょう。

欲しい物件に突然巡り会うことがあります。その時に慌てなくても済むようにするには、「自分たちが買える物件の金額の目安」を知っておくことです。そうすれば、買える金額であれば迷わず申し込みが出来ますし、逆に金額をオーバーしていればあきらめて他の物件をあたることができます。事前に準備しておくとある種のパニック状態を回避できるので、不動産業者の誘いにのることなく冷静に判断できるのです。

目安となる金額はそれぞれ違う

買える金額はいくらなのでしょうか?残念ながら答えはその家族それぞれに異なります。

収入や貯蓄額だけでなく、家族構成、教育費など将来にかかる費用によっても異なります。「年収の何倍」といったことがよく言われます。また「現在の家賃から計算する方法」などもありますが、一番ポイントになるのは将来にかかる費用ではないかと思います。

住宅購入では住宅ローンを組むことがほとんどかと思いますので、住宅購入資金は「住宅ローンの返済」という形で将来にわたって支払うのです。つまり、今後将来にかかる費用がいくらになるかで、住宅ローンの返済ができる金額そして、いくらの物件を購入できるかが変わってきます。もちろん、貯蓄(自己資金)の多少でも変わってきます。

住宅購入前にライフプランを作ろう

住宅購入を検討している方はライフプランを作って、資金シミュレーションをすることをお勧めします。十万円単位の簡易的なもので良いでしょう。資金シミュレーションはインターネットに複数のサイトがあり、エクセルシートで提供されている場合もあります。住宅購入以外に将来にかかる費用を合わせて見積もることで、住宅購入後に支出の総額が分かり買える物件価格の目安が見えてくるでしょう。

実際には、住宅ローンを借りるときの返済期間や金利、教育にかかる費用、老後のために準備する金額などの様々なものを考慮しなければなりません。まずは自分でトライして、詳しく知りたいと思った時に専門家に相談すると良いでしょう。

マネーライフ・ラボ三鷹では住宅購入に関する相談、ライフプラン作成も行っています。ご関心のある方はサービス一覧をご覧ください。